1号店、京东、天猫们的电商生鲜之战

生鲜电商从超市电商的努力惨败告终,到以垂直B2C跨界卷土重来,以及以1号店为代表的综合电商平台的大举入侵,看来这场生鲜之战一触已发,只是未来3、5年会不会像鞋服电商一样,垂直末路进入开店电商时代,或许可以从几个维度进行简单的分析:

一、 为什么生鲜电商会成为争夺的焦点,个人认为有五大核心:

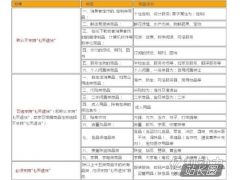

1、购买频次高首当其冲,作为3C品类起家的电商虽然客单价几乎是所有综合电商最高的,但其购买频次却是最低的,其次是服装和图书起家的综合电商;而作为食品起家的1号店无疑是购买频次最高的综合电商,进军生鲜则是巩固这个优势。而且由于购买频次高直接使得培养用户使用习惯的成本更低,实现更大范围的品类一站式购买更容易。对于通过生鲜切入的垂直电商来说,这个特点实在是具有诱人的战略意义。

2、运营难度大,门槛高是第二个核心,相比之前的鞋服电商运营难度较小,门槛较低使得综合电商迅速占领该领域来说,生鲜电商的运营难度之大已经不需要再过多分析,所以像1号店这样的综合电商在拥有之前食品品类运营基础快速切入生鲜品类,似乎也预示着对生鲜垂直电商的巨大威胁。

3、生鲜品类的运营可获得冷链的仓储配送能力,这个核心实力可以说除了自建仓储物流的电商之外,专业的快递公司、物流公司、仓配公司几乎都处在同一起跑线上,谁能通过零售终端来快速建立该能力,生鲜仓储配送市场太大,这使得公司的发展潜力无穷。

4、利润率高,或许你会觉得利润不高,但从快速的周转效率来看,实际上生鲜的利润率是非常高的,这样一来,品类之间的毛利率均衡使得平台毛利获得综合提升帮助就很明显。这一点无论是1号店还是其它综合电商、生鲜垂直电商账都精算着呢。

5、顾客忠诚度高,吃进嘴里的东西一旦形成购买和使用,顾客的迁移成本就会变大,因为安全成本是顾客在这个品类考虑得最多的,实际上这一点3C也比较明显,而图书和服装就没有这么明显,这也是天猫、当当的用户向1号店等快速迁移的原因。要想进一步提升忠诚度,扩充生鲜品类就算没有上面四个核心都必须进行。

分析完五个要做生鲜的核心原因之后,如果像1号店这样的综合电商不做生鲜又会怎样?

第一个原因对应上面的第五点,顾客会被不断迁移,这个风险对于用户获取成本很高的电商平台来说是不可承受的;第二个原因则是无法实现真正的“一站式购物”,这是1号店们在不断强调的。毕竟对于中国人来说,生鲜仍然占到日常开支的60%以上;第三个原因则是供应链能力,由于生鲜品类的缺失而缺失,当然这个原因可以忽略;最后这个原因只能是针对1号店来说,其实生鲜应该可以算是1号店的一大优势品类,其它综合电商可以不做,或者做起来难度很大,但对于1号店来说如果不做,那就太可惜了。

最后我想分析的则是自营生鲜和以开店方式经营生鲜品类的优劣势:

自营生鲜在品质保障和精确的库存管理上显然比开店的方式来好太多,这也是为什么1号店、京东都要采用自营方式来运营生鲜的原因。但是天猫虽然不是自营,它在商家的管控上有自己的一套,而且相对来说成熟许多,但能不能以这个为基础把生鲜的品类和市场规模和范围做大,我个人持保留意见。

其次是现在中国线下线上无法很好结合的前提下,自营生鲜的物流配送体验显然要好于开店式的,除非有两个条件成熟可以与自营的PK,一是生鲜商家(超市或者厂家)拥有实体店且实体店可以实现物流配送;二是生鲜商家属于自建仓储物流,但范围和体验都无法统一和标准化仍然是开店式的硬伤。

最后是自营的生鲜品类与其它自营的品类能够真正形成“一站式购买”,这一点1号店的优势显然是最明显的,而开店形式天猫以及京东POP平台在这方面显然要弱一些,毕竟生鲜与食品的关联购买更强一些,与服装、3C及其它品类的关联购买更弱一些。

这场生鲜电商之战和原来鞋服电商之战开的头不同,过程也很不同,结局肯定也不一样,可以预见的是像1号店、京东、天猫这样的综合电商平台是不是就能够完全胜出,垂直生鲜电商重蹈当年鞋服垂直电商的覆辙,我看未必。毕竟我们已经看到电商的战争之火已从线上烧到线下,化妆品电商和酒类电商不仅没死,还开始线下开店就是如此。而战火一旦烧到线下,作为线下以生鲜品类经营为重的超市也充满了机会了!

- 上一篇:明星开网店呈两极化:杨澜一周仅卖出两条项链

- 下一篇:淘宝首页全面SNS化